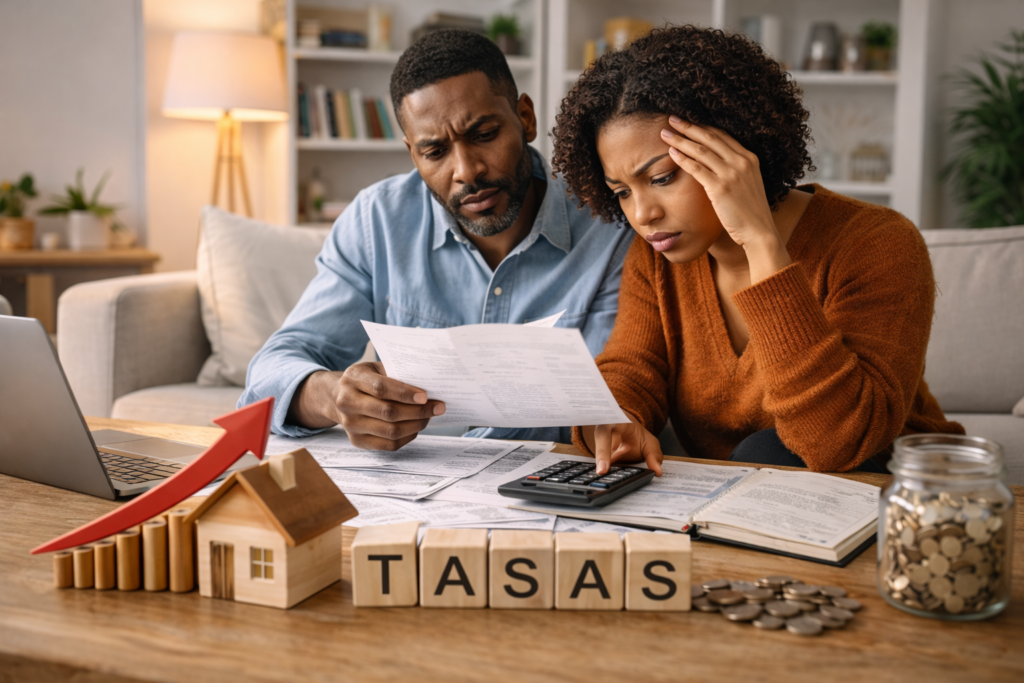

Tasas de la Fed: efectos en crédito y ahorro

Anúncios

Las tasas de la Fed influyen en créditos, tarjetas y cuentas de ahorro en EE.UU.

Las tasas de la Fed influyen directamente en el costo del dinero en Estados Unidos. Cuando la Reserva Federal ajusta su tasa de referencia, el impacto se extiende rápidamente a bancos, consumidores y empresas.

Este mecanismo busca controlar la inflación y estabilizar la economía. Sin embargo, para las familias, el resultado se refleja en pagos mensuales más altos o menores oportunidades de ahorro.

Comprender este proceso ayuda a tomar mejores decisiones financieras. Especialmente en momentos de cambios frecuentes en la política monetaria.

Cómo funcionan las decisiones de la Reserva Federal

La Reserva Federal utiliza la tasa de interés como herramienta para regular la actividad económica. Cuando la inflación sube, suele aumentar las tasas para reducir el consumo.

Al encarecer el crédito, se limita el gasto y se desacelera la demanda. Esto ayuda a contener los aumentos de precios en bienes y servicios.

Cuando la economía se enfría, la Fed puede reducir las tasas para estimular el consumo y la inversión. Así se busca reactivar el crecimiento económico.

Impacto en las tarjetas de crédito

Las tarjetas de crédito suelen tener tasas variables vinculadas a la tasa base. Cuando la Fed sube las tasas, el interés que pagan los usuarios también aumenta.

Esto encarece los saldos pendientes y hace más difícil salir de deudas. Incluso pequeños incrementos pueden generar pagos mucho mayores a lo largo del tiempo.

Para quienes utilizan la tarjeta en gastos básicos, el impacto es más fuerte. El costo financiero se suma al aumento general del costo de vida.

Efectos en préstamos personales y automotrices

Los préstamos personales y para automóviles también se ven afectados por las tasas de la Fed. Las nuevas solicitudes suelen aprobarse con intereses más altos.

Esto incrementa el valor total del crédito y eleva las cuotas mensuales. Muchas personas posponen compras importantes por este motivo.

Quienes ya tienen préstamos a tasa fija no sienten cambios inmediatos. Sin embargo, quienes renegocian o refinancian pueden enfrentar costos mayores.

Consecuencias para hipotecas y vivienda

El mercado hipotecario responde de forma directa a los movimientos de la Fed. Las tasas hipotecarias suelen subir cuando aumenta la tasa de referencia.

Esto reduce la capacidad de compra de muchas familias. El mismo ingreso alcanza para viviendas de menor valor o con plazos más largos.

También afecta a quienes buscan refinanciar. Las oportunidades de reducir pagos mensuales se vuelven limitadas en entornos de tasas altas.

Beneficios para cuentas de ahorro

No todos los efectos de tasas altas son negativos. Las cuentas de ahorro y productos de inversión conservadores suelen ofrecer mejores rendimientos.

Bancos y plataformas financieras aumentan las tasas pagadas por depósitos. Esto beneficia a quienes mantienen fondos en cuentas de alto rendimiento.

Sin embargo, estos beneficios suelen llegar más lentamente que los aumentos en créditos. Por eso, el impacto positivo tarda más en sentirse.

Certificados de depósito y productos conservadores

Los certificados de depósito también se vuelven más atractivos cuando las tasas suben. Ofrecen rendimientos mayores a cambio de inmovilizar el dinero por un período.

Para personas con ahorros estables, estos productos pueden ser una opción segura. Permiten obtener intereses sin asumir grandes riesgos.

Aun así, la liquidez es limitada durante el plazo acordado. Por eso, no son ideales para fondos de emergencia o gastos imprevistos.

Decisiones financieras en entornos de tasas altas

En contextos de tasas elevadas, conviene priorizar la reducción de deudas con intereses variables. Esto disminuye la exposición a futuros incrementos.

También es útil evitar nuevas deudas innecesarias. Analizar bien cada financiamiento ayuda a proteger el presupuesto mensual.

Al mismo tiempo, aprovechar mejores tasas de ahorro puede fortalecer la estabilidad financiera. Incluso pequeños rendimientos generan beneficios a largo plazo.

Impacto en pequeñas empresas y empleo

Las tasas de la Fed también influyen en la capacidad de las empresas para invertir y expandirse. El crédito más caro limita nuevos proyectos.

Esto puede afectar la creación de empleo y el crecimiento salarial. Las empresas suelen ser más cautelosas en períodos de financiamiento costoso.

Para los trabajadores, esto se traduce en menos oportunidades de aumento de ingresos. La estabilidad laboral se vuelve una prioridad en estos contextos.

Expectativas del mercado y comportamiento del consumidor

Las decisiones de la Fed también influyen en la confianza del consumidor. Cuando se anuncian aumentos, muchas personas reducen gastos anticipadamente.

Este comportamiento busca prevenir dificultades financieras futuras. Sin embargo, también puede desacelerar la economía si el consumo cae demasiado.

Por eso, la comunicación de la Fed es clave. Las señales sobre posibles cambios orientan las decisiones de hogares y empresas.

Cómo prepararse para futuros cambios de tasas

Mantener un presupuesto flexible es fundamental en entornos cambiantes. Ajustar gastos permite adaptarse mejor a nuevas condiciones financieras.

También es recomendable diversificar entre ahorro y reducción de deuda. Esto equilibra el riesgo y mejora la salud financiera general.

Buscar asesoría financiera confiable puede ayudar a planificar estrategias más sólidas. La información correcta reduce la probabilidad de decisiones impulsivas.

Relación entre tasas y estabilidad financiera del hogar

Las variaciones en las tasas de interés influyen directamente en la estabilidad del presupuesto familiar. Cuando el crédito se encarece, los pagos mensuales aumentan y reducen el margen disponible para otros gastos. Esto obliga a priorizar necesidades básicas y postergar metas personales.

La planificación se vuelve más estricta y requiere mayor control del flujo de efectivo. Además, los cambios en tasas pueden afectar contratos de servicios financieros que dependen de índices variables.

Por esta razón, las familias deben revisar periódicamente sus compromisos financieros. Anticipar ajustes permite evitar desequilibrios graves en el corto plazo.

Importancia del historial crediticio en tasas elevadas

En entornos de tasas altas, el historial crediticio adquiere mayor relevancia. Las personas con buen puntaje suelen acceder a mejores condiciones y menores intereses. Esto reduce el impacto de los aumentos establecidos por la Fed.

En cambio, quienes tienen historial limitado o negativo enfrentan costos financieros mucho más altos. Esto puede dificultar el acceso a préstamos necesarios para educación, vivienda o movilidad laboral.

Por ello, mantener pagos puntuales y bajo nivel de endeudamiento es clave. Un buen historial funciona como herramienta de protección financiera.

Diferencias entre tasas fijas y tasas variables

Comprender la diferencia entre tasas fijas y variables es fundamental para evaluar riesgos. Las tasas fijas mantienen el mismo porcentaje durante todo el plazo del crédito. Esto ofrece estabilidad y previsibilidad en los pagos mensuales.

Las tasas variables, en cambio, pueden cambiar según las condiciones del mercado. Cuando la Fed sube las tasas, estos créditos se encarecen automáticamente.

Aunque al inicio pueden ser más bajas, el riesgo a largo plazo es mayor. Elegir entre ambas opciones depende de la tolerancia al riesgo y de la planificación financiera.

Conclusión

Las tasas de la Fed tienen un impacto profundo en la vida financiera de los hogares en Estados Unidos. Afectan desde tarjetas de crédito hasta hipotecas y ahorro.

Aunque pueden ofrecer mejores rendimientos en productos conservadores, el costo del crédito suele aumentar más rápido. Esto exige mayor disciplina financiera.

Comprender estos efectos permite anticipar cambios y proteger el presupuesto. La planificación se vuelve una herramienta clave en contextos de política monetaria activa.