Riesgos del endeudamiento en hogares de EE.UU.

Anúncios

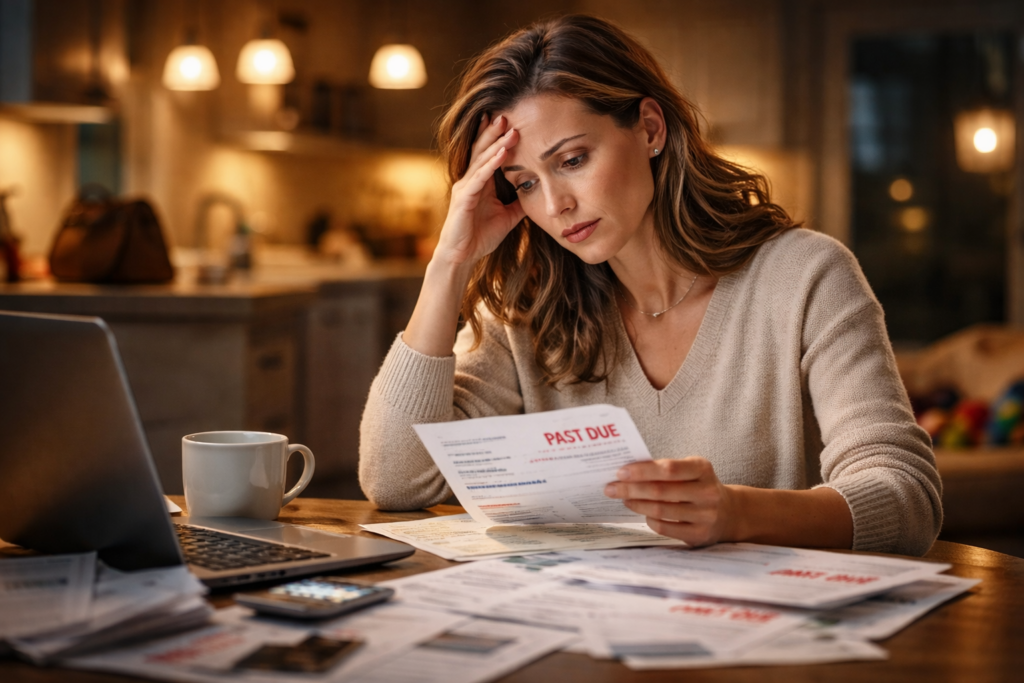

El endeudamiento en EE.UU. crece y afecta la estabilidad de millones de hogares.

El endeudamiento en EE.UU. se ha convertido en un desafío estructural para muchas familias. El acceso amplio al crédito facilita el consumo, pero también incrementa la exposición a riesgos financieros.

Cuando los compromisos mensuales superan la capacidad real de pago, el equilibrio del presupuesto se rompe. Esto genera un ciclo difícil de revertir sin cambios profundos en los hábitos financieros.

La deuda no siempre surge por gastos innecesarios. En muchos casos, responde a necesidades básicas como vivienda, salud y transporte.

Por esta razón, entender el contexto del endeudamiento es clave para buscar soluciones sostenibles.

Aumento del uso de crédito en gastos cotidianos

En los últimos años, las tarjetas de crédito se han utilizado con mayor frecuencia para cubrir gastos diarios. Alimentos, servicios y compras básicas se financian cada vez más con crédito.

Este comportamiento se explica por el aumento del costo de vida y por la falta de liquidez inmediata. Cuando el salario no alcanza, el crédito se convierte en una extensión del ingreso.

El problema aparece cuando los saldos no se liquidan completamente. Los intereses acumulados elevan el costo real de cada compra.

A largo plazo, este patrón reduce la capacidad de ahorro y aumenta la dependencia del financiamiento externo.

Tasas de interés y efecto multiplicador de la deuda

Las tasas de interés juegan un papel determinante en el crecimiento de la deuda. Cuando las tasas son altas, el monto total a pagar se incrementa rápidamente.

En productos como tarjetas de crédito, incluso pequeños saldos pueden generar intereses significativos. Esto prolonga el tiempo necesario para eliminar la deuda.

Además, las tasas variables pueden aumentar sin previo aviso. Esto genera inestabilidad en los pagos mensuales y dificulta la planificación financiera.

Por ello, el contexto de política monetaria influye directamente en la carga financiera de los hogares.

Préstamos personales como herramienta de emergencia

Los préstamos personales suelen utilizarse para cubrir emergencias o consolidar deudas. Aunque pueden ofrecer alivio inmediato, también implican compromisos a largo plazo.

Cuando se utilizan sin un plan claro de pago, estos préstamos se suman a la carga financiera existente. Esto agrava la presión sobre el presupuesto mensual.

Además, muchos préstamos personales tienen tasas más altas que otros productos financieros. Esto aumenta el costo total del financiamiento.

Sin cambios en el comportamiento de gasto, la deuda tiende a reaparecer incluso después de consolidaciones.

Impacto de los préstamos estudiantiles en la estabilidad financiera

Los préstamos estudiantiles representan una de las mayores cargas financieras para adultos jóvenes. Los pagos mensuales reducen la flexibilidad del presupuesto en etapas clave de la vida.

Esto afecta decisiones como mudarse, formar una familia o comprar una vivienda. La deuda condiciona las prioridades económicas durante muchos años.

Aunque la educación genera oportunidades laborales, el costo financiero puede limitar el beneficio inmediato. Muchos graduados enfrentan dificultades para equilibrar pagos y gastos básicos.

Una gestión inadecuada de estos préstamos prolonga el impacto negativo en la estabilidad económica.

Deuda automotriz y dependencia del transporte

En gran parte del país, el automóvil es indispensable para trabajar y acceder a servicios. Esto convierte al financiamiento vehicular en una necesidad para muchos hogares.

Los pagos mensuales suelen extenderse por varios años, lo que reduce la capacidad de asumir otros compromisos. Además, los costos asociados elevan el gasto total.

Seguro, mantenimiento y combustible se suman a la cuota del préstamo. Estos gastos acumulados pueden desestabilizar presupuestos ajustados.

Cuando ocurre una reducción de ingresos, la deuda automotriz se convierte en una carga difícil de sostener.

Relación entre endeudamiento y salud emocional

El estrés financiero tiene consecuencias directas en la salud mental de las personas. La preocupación constante por pagos genera ansiedad y fatiga emocional.

Las tensiones por dinero también afectan la dinámica familiar. Las discusiones sobre gastos y deudas son una fuente frecuente de conflicto en los hogares.

Además, el estrés reduce la capacidad de tomar decisiones racionales. Esto puede llevar a soluciones impulsivas que empeoran la situación financiera.

Por esta razón, la deuda no debe analizarse solo desde una perspectiva económica.

Señales tempranas de sobreendeudamiento

Existen indicadores claros que advierten sobre niveles peligrosos de deuda. Uno de los más comunes es usar crédito para cubrir gastos esenciales.

Otra señal es recurrir a nuevos préstamos para pagar deudas existentes. Este ciclo indica que el flujo de ingresos no es suficiente.

Los atrasos frecuentes en pagos también reflejan dificultades de liquidez. Las penalidades incrementan aún más la carga financiera.

Identificar estas señales permite intervenir antes de llegar a situaciones más graves.

Relación entre inflación y aumento del endeudamiento

La inflación incrementa el costo de bienes y servicios básicos. Cuando los ingresos no crecen al mismo ritmo, el crédito se utiliza para compensar la diferencia.

Esto genera una expansión del endeudamiento en contextos de presión económica. El financiamiento se convierte en una solución temporal para sostener el consumo.

Sin embargo, endeudarse en entornos inflacionarios es más riesgoso. Los pagos futuros se vuelven más difíciles si el ingreso real se reduce.

Por ello, la inflación actúa como un factor que amplifica la vulnerabilidad financiera.

Falta de ahorro como factor estructural del problema

La ausencia de ahorro aumenta la dependencia del crédito. Sin un fondo de emergencia, cualquier imprevisto requiere financiamiento externo.

Esto incluye gastos médicos, reparaciones o pérdida de empleo. Cada evento inesperado genera una nueva deuda.

Sin reservas, es imposible romper el ciclo de endeudamiento. El ahorro funciona como un amortiguador financiero fundamental.

Construir este fondo es clave para reducir la exposición al crédito.

Estrategias básicas para reducir el nivel de deuda

Reducir la deuda requiere una estrategia organizada y realista. El primer paso es listar todas las obligaciones con sus tasas y plazos.

Priorizar las deudas con mayor interés permite reducir el costo financiero total. Esta estrategia libera recursos más rápidamente.

También es fundamental evitar adquirir nuevas deudas durante el proceso. Controlar el gasto es tan importante como pagar los saldos existentes.

La constancia en los pagos genera resultados progresivos y sostenibles.

Importancia de negociar condiciones con acreedores

En muchos casos, es posible renegociar condiciones de pago con los acreedores. Reducciones de tasas o extensiones de plazo pueden aliviar la presión mensual.

Las instituciones financieras suelen ofrecer programas de asistencia. Estos programas buscan evitar la morosidad y la pérdida total del crédito.

Contactar a los acreedores de forma temprana aumenta las opciones disponibles. La falta de comunicación suele limitar las alternativas.

Negociar no elimina la deuda, pero puede facilitar su gestión.

Rol de la educación financiera en la prevención

La educación financiera ayuda a comprender el impacto real del crédito. Conocer el costo total de un préstamo cambia la percepción del consumo.

Personas con mayor conocimiento financiero tienden a planificar mejor sus gastos. Esto reduce la probabilidad de endeudamiento excesivo.

Existen recursos gratuitos ofrecidos por organizaciones comunitarias y entidades públicas. Estos programas brindan orientación práctica.

Invertir tiempo en educación financiera genera beneficios a largo plazo.

Ingresos adicionales como herramienta de recuperación

Aumentar ingresos acelera el proceso de reducción de deuda. Ingresos extra pueden destinarse directamente a pagos pendientes.

Trabajos temporales, actividades freelance o venta de productos son alternativas viables. Incluso pequeñas cantidades suman al objetivo.

Sin embargo, el aumento de ingresos debe ir acompañado de control de gastos. De lo contrario, el beneficio se diluye rápidamente.

El equilibrio entre ingresos y gastos es esencial para la recuperación financiera.

Endeudamiento y desigualdad económica

El endeudamiento afecta con mayor intensidad a hogares de bajos ingresos. Estos grupos dependen más del crédito para cubrir necesidades básicas.

Además, suelen enfrentar tasas más altas debido a historiales crediticios limitados. Esto incrementa el costo total de la deuda.

La deuda se convierte en un factor que perpetúa la desigualdad económica. Limita la capacidad de inversión y movilidad social.

Abordar este problema requiere políticas públicas y educación accesible.

Impacto a largo plazo en la acumulación de patrimonio

La deuda prolongada impide la formación de patrimonio. Los recursos se destinan a intereses en lugar de generar crecimiento financiero.

Esto retrasa la compra de vivienda y la inversión a largo plazo. La estabilidad económica futura se ve comprometida.

Además, la falta de patrimonio afecta la seguridad en la jubilación. El endeudamiento actual condiciona el bienestar en etapas posteriores.

Reducir deuda es un paso esencial para construir estabilidad patrimonial.

Toma de decisiones financieras bajo presión

El estrés financiero influye en la calidad de las decisiones. La urgencia puede llevar a aceptar condiciones desfavorables.

Esto incluye préstamos con tasas elevadas o contratos poco flexibles. La falta de análisis aumenta el riesgo de errores costosos.

Tomar decisiones informadas requiere tiempo y claridad mental. Por eso, la prevención es más efectiva que la corrección.

Reducir la presión financiera mejora la capacidad de planificación.

Importancia de establecer metas financieras claras

Tener objetivos definidos ayuda a mantener la motivación para reducir deudas. Las metas proporcionan dirección y estructura al esfuerzo financiero.

Objetivos como eliminar una tarjeta o crear un fondo de emergencia son medibles. Cada avance refuerza el compromiso con el proceso.

Sin metas, el camino puede parecer interminable. La claridad facilita mantener la disciplina.

Las metas deben adaptarse a la realidad de cada hogar.

Apoyo profesional en situaciones de alto riesgo

Cuando la deuda es elevada, la asesoría profesional puede ser necesaria. Consejeros financieros ayudan a estructurar planes de recuperación.

Existen organizaciones sin fines de lucro que ofrecen orientación gratuita. Estos recursos son especialmente útiles en situaciones críticas.

Buscar ayuda no es señal de fracaso, sino de responsabilidad financiera. Actuar temprano amplía las opciones disponibles.

El apoyo externo puede acelerar el proceso de estabilización económica.

Conclusión

El endeudamiento en EE.UU. representa un riesgo significativo para la estabilidad de los hogares. El aumento del costo de vida y las altas tasas amplifican este problema.

Las consecuencias afectan el presupuesto, la salud emocional y la proyección económica futura. Ignorar las señales tempranas puede agravar la situación.

La educación financiera, el control del gasto y la planificación estratégica son herramientas clave. Reducir la deuda es una inversión en bienestar y seguridad.

Actuar con información y constancia permite construir una base financiera más sólida y resiliente.